资金价值复利案例_价值投资如何复利增长

1.关于初级会计实务题 第十一章 财务管理基础 第二节 资金时间价值 复利的现值和终值

2.复利现值是什么

3.资金时间价值的六个公式

4.复利现值系数怎么计算?

5.关于资金时间价值的计算问题

6.财务管理中的一道资金时间价值的题。求解!

关于初级会计实务题 第十一章 财务管理基础 第二节 资金时间价值 复利的现值和终值

3年后本利和=400*(1+12%)^3=561.

7年后本利和=400*(1+12%)^7=884.27

7年后利息共计=884.27-400=484.27

其中复利=484.27-400*12%*7=148.27

复利现值是什么

问题一:什么是复利现值? 解释:

复利现值是复利终值的对称概念,指未来一定时间的特定资金按复利计算的现在价值,或者说是为取得将来一定本利和现在所需要的本金。也可以认为是将来这些面值的实际支付能力(不考虑通货膨胀因素)。

复利现值计算,是指已知终值S、利率i、期数n时,求现值P。

通过复利终值计算已知:

所以:

上式中的:

是把终值折算为梗值的系数,称为复利现值系数,或称作1元的复利现值,用符号(P/S,i,n)来表示。例如,(P/S,10%,5)表示利率为10%时5期的复利现值系数。为了便于计算,可编制“复利现值系数表”。该表的使用方法与“复利终值系数表”相同。

问题二:复利现值因数是什么? 貌似财务管理书上写的是复利现值系数噢!它可以表示为PVIF(i,n)=1/(1+i)^n.有些书上记为(P/F,i,n)。 复利现值(PVIF)是指未来发生的一笔收付款其现在的价值。例:若年利率为10%,从第1年到第3年,各年年末的1元,其现在的价值 计算如下: 1年后1元的现值=1/(1+10%)=0.909(元) 2年后1元的现值=1/(1+10%)(1+10%)=0.82(元) 3年后1元的现值=1/(1+10%)(1+10%)(1+10%)=0.751(元) 复利现值的计算公式为:P=F*1/(1+i)^n其中的1/(1+i)^n就是复利现值系数。记作(P/F,i,n).其中i是利率(折现率),n是年数。根据这两个条件就可以查到具体对应的复利现值系数了。

问题三:现值和复利现值有什么不同 一样吗 举例说明一下 这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数

而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。

这里的复利终值系数和复利现值系数都是在复利计算下推出的。

不知道明白没有,最好能看看财务管理中时间价值章节

问题四:复利是什么意思 复利计算和单利计息的差别

复利计算和单利计息的差别在于,单利计算方法中期限是在括号中与年利率直接相乘;而在复利计算中,期限是作为指数,在括号之外的。如果投资的期限相同,而且投资的年利率也一样,那么前者的值要大于后者的值,因此,在复利计息方式下计算出来的到期还本付息额要大于单利方式下计算出来的数值,并且期限越长,这两个值之间的差额越大。

同样是100元的资金,每年的利率都是2.00%,用单利法和复利法分别进行投资,期限越长,差距越大。原因是在复利法下所得到的利息收入被不断地再投资并且不断地得到新的收益。

那么为什么会有单利法和复利法之间的差别呢?单利法计算简单,操作容易,也便于理解,因此银行存款计息和到期一次还本付息的国债都取单利计息的方式。但是对于投资者而言,每一期收到的利息都是会进行再投资的,不会有人把利息收入原封不动地放在钱包里,至少存入银行也是会得到活期存款的收益的。因此复利法是更为科学的计算投资收益的方法。

特别是复利法的现值计算,这个公式决定了你当前应该付出多少资金来取得未来固定的收入,所有对债券定价的分析,都是围绕着这个问题而展开的。

单利情况

银行的储蓄存款利率都是按照单利计算的。所谓单利,就是只计算本金在投资期限内的时间价值(利息),而不计算利息的利息。这是利息计算最简单的一种方法。

单利利息的计算公式为:

I=P0×r×n

其中:I为到期时的利息,P0为本金,r为年利率,n为期限;

※例:Peter的投资回报

Peter现在有一笔资金1 000元,如果进行银行的定期储蓄存款,期限为3年,年利率为2.00%,那么,根据银行存款利息的计算规则,到期时Peter所得的本息和为:

1 000+1 000×2.00%×3=1 060(元)。

按照每年2.00%的单利利率,1 000元本金在3年内的利息为60元。那么反过来说,如果按照单利计算,3年后的1 060元相当于现在的多少资金呢?这就是所谓的“现值”问题。

现值,是在给定的利率水平下,未来的资金折现到现在时刻的价值,是资金时间价值的逆过程。

按照单利法,从将来值计算现值的方法很简单。我们以Vp表示现值,Vf表示将来值,则有

Vf=Vp×(1+r×n)这里r表示投资的利率,n表示期限,通常以年为单位。把这个公式反过来,就得到现值的计算公式:

※例:Peter的投资回报

Peter想在3年后收入1 060元,那么他现在应该存多少钱进入银行?银行当前的3年期存款年利率为2.00%,那么,根据单利现值的计算公式

Peter现在就要存入1 000元才能保证3年后有1 060元的收入。

复利情况

所谓复利,是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息。这样,在每一计息期,上一个计息期的利息都要成为生息的本金,即以利生利,也就是俗称的“利滚利”。

※例:Peter的投资回报

Peter的一笔资金的数额为1 000元,银行的1年期定期储蓄存款的利率为2.00%。Peter每年初都将上一年的本金和利息提出,然后再一起作为本金存入1年期的定期存款,一共进行3年。那么他在第3年末总共可以得到多少本金和利息呢?这项投资的利息计算方法就是复利。

在第一年末,共有本息和为:

1 000+1 000×2.00%=1 020(元)

随后,在第一年末收到的本息和作为第二年初的投资本金,即利息已被融入到本金中。因此,在第二年末,共有本息和为:

1 020+1 02......>>

问题五:年金现值系数和复利现值系数分别表示什么意思 年金现值 就是每隔一段时期得到一定金额的钱 过一段时间后这些换成按照一定利率换成现在能有多少钱而年金现值系数 就是得到的钱总数与现值之间的比例 比如比如你在银行里面每年年末存入1200元,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)^2+1200/(1+10%)^3+1200/(1+10%)^4+1200/(1+10%)^5= 1200*[1- (1+10%)^ -5 ]/10%=1200*3.7908=4550 1200元就是年金,4550就是年金现值,4550/1200=[1- (1+10%)^ -5 ]/10%=3.7908就是年金现值系数复利现值 就是一定数额的钱按一定的利率 过一段时间后换成现在值多少钱复利现值系数就是 现值与一定数额钱的比例如100元存入银行,利率设为10% 3年后:100×(1+10%×3)=130(元)那么复利现值系数=130/100=(1+10%×3)=1.3

问题六:复利现值计算公式是什么? P=F*(P/F,i,n),请纳。

问题七:复利现值系数和复利终值系数分别是什么意思? 复利期初年金终值

每年年初发生等额的现金流量A,利率为i,则n年的现金流量按复利计算的和称为复利期初年金终值。按年金发生的时间,可以分为期初年金终值和期末年金终值,利率通常用复利形式。年金终值用符号Fa表示

复利期末年金终值

每年年末发生等额的现金流量A,利率为i,则n年的现金流量按复利计算的和称为复利期末年金终值。

则Fa=A[(1+i)n-1 ]/I式中[(1+i)n -1]/i称为期末年金本利和系数

问题八:经济学复利方面的问题,求解释,现值是什么意思? 现值是在给定的利率水平下,未来的资金折现到现在时刻的价值,是资金时间价值的逆过程。

比如说现在的100块,年利率5%,一年后变为105,则称105为100元一年后的终值。那么一年后的105现值就是100。

问题九:复利终值、现值,年金终值、现值分别在什么情况下使用 首先,设你去银行存钱,你存入100元,银行给你的存款利率为1%,那么一年以后,你能拿回101元。在这个例子中,100元叫做本金,1元是利息,1%是利率,101元叫做本利和。

明白了这些,那么就可以解释终值和现值的概念,终值=本利和,现值=本金。

然后再解释复利终值和复利现值系数。这两个是一对概念,用来求“单一款项”的终值和现值,复利终值系数是已知现值求终值(现值×复利终值系数),复利现值系数是已知终值求现值(终值×复利现值系数)。

然后解释年金。年金是一系列金额相同,间隔时间相等的系列款项。举例:你去银行存钱,今年1月1日存100,明年1月1日再存100,依次类推,连存N年,这就叫年金。

然后知道了复利终值和复利现值的用法,套用到年金也是一样的。年金终值系数是已知年金求终值(年金×年金终值系数),年金现值系数是已知年金求现值(年金×年金现值系数)。

资金时间价值的六个公式

资金时间价值的六个公式如下

货币时间价值是指货币在不同时间点的价值不同。在金融领域中,货币时间价值是一个重要的概念。货币时间价值六个公式是未来价值、现值、年金、期限、利率和复利公式。

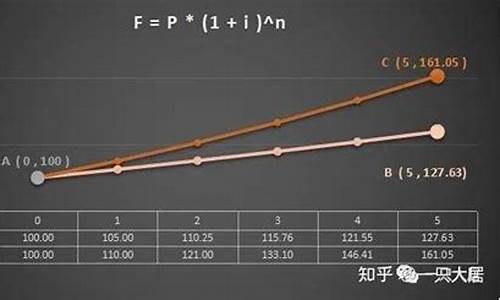

1、未来价值公式。未来价值公式用于计算在一定的利率下,现在投资一定金额,在未来某个时间点所能得到的价值。公式如下:FV=PV×(1+r)n其中,FV是未来价值,PV是现值,r是利率,n是期限。

例如,如果现在投资1000元,利率为5%,期限为5年,那么5年后投资的价值将是:FV=1000×(1+0.05)5=1276.28元

2、现值公式。现值公式用于计算未来一定时间内的收入或支出现在的价值。公式如下:PV=FV÷(1+r)npv表示现值,FV表示未来价值,r表示利率,n表示期限。

3、年金公式。年金公式用于计算一定期限内每年投入或获得的金额的现值或未来价值。公式如下:PV=PMT×[(1-(1+r)-n)÷r]。FV=PMT×[(1+r)n-1]÷r。其中,PMT是每年投入或获得的金额,r是利率,n是期限。

4、期限公式。期限公式用于计算在一定的利率下,现在投资一定金额,在未来某个时间点所能得到的价值。公式如下:n=log(FV÷PV)÷log(1+r)。其中,FV是未来价值,PV是现值,r是利率,n是期限。

5、利率公式。利率公式用于计算现值和未来价值之间的利率。公式如下:r=(FV÷PV)1÷n-1其中,FV是未来价值,PV是现值,n是期限,1表示把结果转化成百分数。

6、复利公式。复利公式用于计算在一定期限内,每年利息复利的情况下,现在投资一定金额,在未来某个时间点所能得到的价值。公式如下:FV=PV×(1+r)n。其中,FV是未来价值,PV是现值,r是年利率,n是期限。

复利现值系数怎么计算?

复利现值的计算公式是P=F/(1+i)n。其中:P为现值、F为终值、i为利率、n为期限。

计算方法

复利现值(PVIF)是指发生的一笔收付款的价值。例:若年利率为10%,从第1年到第3年,各年年末的1元,其价值计算如下:

1年后1元的现值=1/(1+10%)=0.909(元)

2年后1元的现值=1/(1+10%)(1+10%)=0.83(元)

3年后1元的现值=1/(1+10%)(1+10%)(1+10%)=0.751(元)

复利现值的计算公式为:P=F*1/(1+i)^n其中的1/(1+i)^n就是复利现值系数。记作(P/F,i,n).其中i是利率(折现率),n是年数。根据这两个条件就可以查到具体对应的复利现值系数了。

或者:P=S×(1十i)-n

上式中的(1十i)-n是把终值折算为现值的系数,称复利现值系数,或称1元的复利现值,用符号(P/S,i,n)来表示。例如,(P/S,10%,5)表示利率为10%时5期的复利现值系数。

扩展资料:

复利现值系数的运用

复利现值简称为PVIF,指的是当一笔首付款发生时的价值。举个例子来说,如果我们按照年利率10%投资一个理财产品,固定期限为三年,那么这三年中,每一年我们投资的资金的一元现值是这样计算的。

一年后=1÷(1+10%)=0.90

两年后=1÷(1+10%)(1+10%)=0.82

三年后=1÷(1+10%)(1+10%)(1+10%)=0.751

因此,复利现值的计算公式是:P=F/(1+i)n

百度百科-复利现值系数

关于资金时间价值的计算问题

这是一道财务管理最基本的解答题。解答如下:

设该项目每年收入达X万元才能投资,

4000*P/F,15%,10—300=(X—400)*P/A,15%,10

即:4000*4.095—300=(X—400)*20.230

解得X=1194.85

即得:此项目每年运营收入达1194.85万元才值得投资

财务管理中的一道资金时间价值的题。求解!

方案一:现值80万元

方案二:普通年金现值: 10*(P/A,10%,10)=10*6.1446=61.446万元

方案三:即付年金现值:

10*[(P/A,10%,10-1)+1]=10*(5.7590+1)=67.59万元

方案四:

第5年年初,即是第4年年末.

第一步:可看成是以第4年年初为起始点,连续12年等额年金,求年金现值。P=10*(P/A,10%,12)=10*6.8137=68.137万元。

第二步:68.137为第4年年初的值,即为第3年年末的值,按照求复利现值的方法,求出该金额在第一年初的现值。

P=F÷(F/P, i, n)=68.137÷(F/P, 10%,3)=68.137÷1.331=51.19万元。

选择方案四。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。