金价历史40年走势如何_金价历史40年走势如何

1.造成黄金价格突然上涨后下跌或突然下跌后上涨的原因

2.黄金基本面分析

3.黄金交易必懂基础知识

4.现在存货币还是黄金

造成黄金价格突然上涨后下跌或突然下跌后上涨的原因

中国CPI大涨支撑金价

昨日金价继续稳步反弹,在欧洲债务危机隐忧继续困扰市场以及中国公布的10月份CPI大涨的背景下,金价最高拉升至1418美元/盎司,并且以1408.25美元/盎司的收盘价报收,呈现稳步反弹的势态。

造成金价持稳的因素主要是两个方面,一个方面是有关欧洲债务问题的担忧继续困扰市场,欧元兑美元的汇率继续大幅下跌,造成美元和金价继续同时上涨的格局。但是,欧洲债务问题并非推动金价和美元同时上涨的唯一原因,中国等新兴市场国家CPI的持续上涨加剧了全球范围内通胀的隐忧。由于金融危机后各国大量投放货币救市的负面影响,目前新兴市场国家的市场流动性过度充裕。同时,由于美国近期启动了初值为6000亿美元的第二轮量化宽松货币政策。美国与其他国家息差的扩大造成这部分资金纷纷流入新兴市场,进一步推动了新兴市场通胀的上行压力。

上图是中国CPI与国际金价走势自2000年以来的对比,在2006年之后(尤其是至2008年底这段时间),二者的相关非常高,达到80%附近。2009年中后期至今的走势同样表现出高度的相关性。从长期趋势上讲,中国的CPI和国际金价之间的相关性大概在40%附近。近年来,随着中国市场容量的增加,这种趋势愈发明显。通胀会推动中国国内对黄金投资需求的增加。过量的流动性在推升通胀的同时,也会推升金价的上行,因此,二者的相关性在通胀上行的现阶段尤为明显。

总的来看,虽然美国量化宽松货币政策的预期部分被市场消化,但是如此大的规模加上欧洲经济的尚不稳定这些因素的势必会令金价短期继续在高位维持。因此,建议投资者继续关注1428美元/盎司附近的阻力能否有效突破。在趋势未变之前,依然以逢低少量做多的思路为主,不宜拦截做空

黄金基本面分析

目录: 1.黄金供求分析 2.美元与黄金 3.通货膨胀与预期年化利率 4.基本分析的不足与限制 黄金供求分析 20世纪70年代以前,黄金价格基本由各国或中央银行决定,国际上黄金价格比较稳定。70年代初期,黄金价格不再与美元直接挂钩,黄金价格逐渐市场化,影响黄金价格变动的因素日益增多,具体来说,可以分为以下几方面: 供给: 金矿开: a.全世界近几年每年金矿开量约2500吨左右,每年产量变动平稳. b.全球已探明未开的黄金储量约7万吨.只可供开25年. c.南非,美国等主要产金国产量下降, 勘探大型金矿可能小 d.开一大型金矿正常程序一般需要7-10年时间. e.1980年后长期跌势中,开投入支出不断减少 对价格的影响:金矿开受本身行业特性限制,对价格的敏感度低,价格的大幅上涨需要较长时间才能反映到产量增加。 例子:19-1980年金价爆涨,最高至850美元,但金矿开量直到1981年都无重大改变,到了1983年才有较大幅度的增长。 世界黄金生产的历史与现状: 从人类社会发展的全局来看,19世纪是一个十分重要的世纪。在19世纪之前数千年的历史中,人类总共生产的黄金不到1万吨,如18世纪的100年仅生产200吨黄金。到19世纪黄金生产跃上了新台阶,100年期间生产的黄金达到了1.15万吨,是18世纪的57.5倍,其中1850—1900年间就生产了1万吨。 进入20世纪后,总得来说,世界上黄金的生产总体呈上升趋势,分别出现过几次产量大增的现象。在1900年世界黄金产量每年300吨,在20世纪早期最高年份产量达到每年700吨、30年代最高产量年份达到每年1300吨、60年代最高产量年份产量接近1500吨,80年代世界黄金年产量突破2000吨,20世纪90年代至今产量总体还在增长。20世纪90年代以来世界黄金产量还是比较稳定的,21世纪以来世界黄金产量平均稳定在2600吨左右。 虽然一些国家的黄金产量有所提高,如澳大利亚、秘鲁、印尼黄金产量都在增加,但是南非、美国等黄金生产大国的黄金产量在下降。另外,由于金矿产业投资周期长、开成本高。从历史数据看,全球矿产金数量不可能快速增长。因此,我们认为,未来几年世界黄金产量不会变化很大,依然比较稳定。 据科学家推断,地壳中的黄金大约有60万亿吨,人均1万多吨。但是,到为止,世界现查明的黄金量仅为8.9万吨,储量基础为7.7万吨,储量为4.8万吨。截止2005年,人类掘出的黄金不过12.5万吨,约占总储量的六亿分之一,人均只有20克。 地球上的黄金分布很不均匀,虽然,世界上有80多个国家生产金,但是各国产黄金产量差异很大,各地产量却颇为不平均,其中2004年世界前10名产金国依次为:南非、美国、澳大利亚、中国、俄罗斯、秘鲁、加拿大、印度尼西亚、乌兹别克斯坦、巴布亚新几_亚。其中中国黄金产量近年来一直处于世界排名第四的位置。在2004年,南非、澳大利亚及美国产量分别占到世界总产金量的13.9%、10.6%、10.2%;而我国的产金量也达到8.6%。 世界每年矿产黄金2600吨左右,但是能达到这个产量是经过了人类几千年不断探索和努力的结果。 从人类社会发展的全局来看,19世纪无疑是一个十分重要的世纪。在19世纪之前,人类社会的黄金生产力水平非常低,有人研究认为:在19世纪之前数千年的历史中,人类总共生产的黄金不到1万吨,如18世纪的100年仅生产200吨黄金。由于19纪一系列黄金的发现,使得从那时起黄金产量得到了大幅度的提高,尤其是在19世纪后半叶的50年里,黄金产量超过了这之前5000年的总量。 19世纪开创黄金生产新纪元的是俄国在18世纪中期乌拉尔山东坡岩金矿的发现,这个发现使俄国金业开始复苏,不过当时产量不很高,40年后仅生产了2.6吨黄金,但这使沙皇看到了希望,从而加强了金矿勘探工作,在这之后的70年里,俄国又发现并开了许多金矿,到1840年俄国的黄金年产量已经达到43.5吨,到1847年俄国黄金年产量占全世界年总产量的60%。但是俄国人所取得的这些成就同以后人们在美国加利福尼亚和澳大利亚所取得的收获相比却有些相形见绌了。 1848年美国加州发现了黄金,很快就有数千人汇集在此处寻找金矿,第一年就生产了25万美元的黄金,第二年就增加了40倍,之后黄金产量逐年提高,到了1852年产量达到77吨,1853年达到93吨。 美国发现黄金3年后的1851年,在澳大利亚也发现了黄金,澳大利亚黄金产量也开始快速提高,1852年澳大利亚产金26.4吨,1853年年产金达到70吨。 之后是南非在1886年发现黄金,1887年南非的黄金产量仅有1.2吨,5年后增加了25倍,达到30吨,1898年达到120吨,居世界第一。一直到现在,南非总计生产了数千年来全世界矿产黄金总量的40%。 赶上19世纪黄金生产力展末班车的是加拿大。1896年两个探金者亨德森和卡马克在捕捞大马哈鱼时,在克朗代克发现了黄金,从而诞生了一个新城市——道森市,这一地区的黄金一直开到1966年。 总结19世纪世界黄金生产历史,可以看出:18世纪的100年间全世界共生产黄金不足200吨,到19世纪黄金生产跃上了新台阶,100年期间生产的黄金达到了1.15万吨,是18世纪的57.5倍,其中1850—1900年间就生产了1万吨,也就是说,19世纪后50年平均每年全世界产金200吨。 进入20世纪后,总得来说,世界上黄金的生产总体呈上升趋势,分别出现过几次产量大增的现象。在1900年世界黄金产量每年300吨,在20世纪早期最高年份产量达到每年700吨、30年代最高产量年份达到每年1300吨、60年代最高产量年份产量接近1500吨,80年代世界黄金年产量突破2000吨,20世纪90年代至今产量总体还在增长。 19世纪形成的世界黄金生产力分布的基本格局延续至今,19世纪形成的产金大国仍然是当今世界上最重要的黄金产出国。自1980年以来,南非的产金量呈稳步下降趋势,尤其90年代以后,下降速度稍有加快,但其产金量仍居世界各国第一位;美国的产金量一直处于不断增长状态,特别是自80年代后期起,已跃居世界第二位;而澳大利亚的产金量自80年代末至90年代初,产金量趋于稳定,变化不大。全球主要产金国有:南非、美国、澳大利亚、俄罗斯、加拿大、中国。不过,百年来世界黄金生产格局也有一些变化,特别是美国、非洲黄金产量下降的同时,南美的秘鲁、阿根廷以及东南亚的黄金产量在显著增加,其中,拉丁美洲黄金产量已占到全球的14%。 虽然一些国家的黄金产量有所提高,如澳大利亚、秘鲁、印尼的黄金产量都在增加,但是南非、美国等黄金生产大国的黄金产量却在下降,特别是南非,其2005年的产量下降了15%,仅为300吨左右,这将使得全球的黄金产量难有提高。另外,由于金矿产业投资周期长、开成本高,如果在一个地方勘探出黄金,按照正常的程序需要7-10年才能生产出黄金来,因为光地质探矿就需要2~3年,然后再做工程,开矿石,再冶炼,最快也要4~5年。从历史数据看,全球矿产金数量不可能快速增长,未来几年世界黄金产量不会变化很大,依然会比较稳定。 目录: 1.黄金供求分析 2.美元与黄金 3.通货膨胀与预期年化利率 4.基本分析的不足与限制 美元与黄金 美元对黄金市场的影响主要有两个方面,一是美元是国际黄金市场上的标价货币,因而与金价呈现负相关.设金价本身价值未有变动,美元下跌,那金价在价格上就表现为上涨.另一个方面是黄金作为美元资产的替代投资工具.实际上在2005年之前的几年,金价的不断上涨,一个主要因素就是美元连续三年的大幅下跌。 从近30年的历史数据统计来看,美元与黄金保持的大概80%的负相关关系,而从近十年的数据中,如下图,1995-2003年美元与黄金相关性的示意图,美元与黄金的关系越来越趋近于—1%。因此,我们在分析金价走势时,美元汇率的变动是一重要的参考。 美元指数: 通常我们分析美元走势的工具是美元指数,美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。如果美元指数下跌,说明美元对其他的主要货币贬值。美元指数期货的计算原则是以全球各主要国家与美国之间的贸易结算量为基础,以加权的方式计算出美元的整体强弱程度,以100为强弱分界线。在1999年1月1日欧元后,这个期货合约的标的物进行了调整,从十个国家减少为六个国家,欧元也一跃成为了最重要的、权重最大的货币,其所占权重达到了57.6%,因此,欧元的波动对于美元指数的强弱影响最大。 美元指数权重: 欧元57.6 日元13.6 英镑11.9 加拿大元9.1 瑞典克朗4.2 瑞士法郎3.6 美元指数USDX是参照13年3月六种货币对美元汇率变化的几何平均加权值来计算的。以100.00为基准来衡量其价值。105.50的报价是指从13年3月以来,其价值上升了5.50%。 13年3月被选作参照点是因为当时是外汇市场转折的历史性时刻。从那时主要的贸易国容许本国货币自由地与另一国货币进行浮动报价。该协定是在华盛顿的史密斯索尼安学院(SmithsonianInstitution)达成的,象征着自由贸易理论家的胜利。史密斯索尼安协议(Smithsonianagreement)代替了大约25年前的在新汉普郡(NewHampshire)布雷顿森林(BrettonWoods)达成的并不成功的固定汇率体制。 当前的USDX水准反映了美元相对于13年基准点的平均值。到现在为止,美元指数曾高涨到过165个点,也低至过80点以下。该变化特性被广泛地在数量和变化率上同期货股票指数作比较。 下图即为美元指数和纽约期货黄金价格的对比图,从图中我们可以很清楚地看出二者的负相关关系。 目录: 1.黄金供求分析 2.美元与黄金 3.通货膨胀与预期年化利率 4.基本分析的不足与限制 通货膨胀与预期年化利率 作为这个世界上唯一的非信用货币,黄金与纸币,存款等货币形式不同,其自身具有非常高的价值,而不像其他货币只是价值的代表,而其本身的价值微乎其微。在极端情况下,货币会等同于纸,但黄金在任何时候都不会失去其作为贵金属的价值。因此,可以说黄金可以作为价值永恒的代表。这一意义最明显的体现即是黄金在通货膨胀时代的投资价值——纸币等会因通胀而贬值,而黄金确不会。以英国著名的裁缝街的西装为例,数百年来的价格都是五、六盎司黄金的水准,这是黄金购买力历久不变的明证。而数百年前几十英镑可以买套西装,但现在只能买只袖子了。因此,在货币流动性泛滥,通胀横行的年代,黄金就会因其对抗通胀的特性而备受投资者青睐。 对金价有重要影响的是扣除通胀后的实际预期年化利率水平,扣除通货膨胀后的实际预期年化利率是持有黄金的机会成本,实际预期年化利率为负的时期,人们更愿意持有黄金。 例子: 实际预期年化利率=名义预期年化利率-通货膨胀率。设通货膨胀率=4%, 银行名义存款预期年化利率=3%, 实际预期年化利率=-1%, 100元存款一年后本息共计104元。104元 ?目录: 1.黄金供求分析 2.美元与黄金 3.通货膨胀与预期年化利率 4.基本分析的不足与限制 基本分析的不足与限制 投资者在进行黄金买卖之前,第一步要进行的就是基本面的分析。如缺乏基本分析,投资者根本不可能知道市场的现状,了解不到金市是处于收缩还是还会有所增长;市场状况是否过热;现在应该入市还是离市;投资的资金应该增加还是减少;市场趋向如何,所有这一切的基本因素分析都是不可缺少的步骤。 但是黄金的基本分析还存在着一定的局限性: 部分产金国家的资料难以获得或时间滞后 部分产金国家,并不情愿向国际公布产金数字,或者数字的公布有一定的滞后期,的数字只能是估计得来。所以当这些国家在套取外汇时,其市场的黄金数量,完全可能使市场产生震荡。基本分析在这方面的资料上,就显得有些不全面。 公开市场,需求数字很难精确 黄金供应的数字,只需要将主要产金国家的每年产量相加,便可获得较为有效的数字。。但是,需求方面数字的获得就较为困难。比如有的企业会将金币进行熔化,用于工业生产,从而使需求的数字含有重复计算的因素。所以,不可能用精确的数字来进行基本面的分析。 不能告诉我们入市的时机 我们经过基本面的分析以后,都知道金价是在大牛市阶段。但是哪一天介入呢?现在做多,可能后天价格就会低得更多。等到下星期再买,可能现在就是最低价。因此,基本面分析只能告诉我门黄金价格的大势所趋,而根本不能向我们提供入市的最佳时机。 捕捉不到的峰顶和谷底 即使是再大牛市阶段,金价也会有起有落。如可以把握每一浪的走势,在高处吸纳、在低处沽出,获得的利润必然要比简单持有高得多。而基本分析,恰恰不能捕捉到这些细微的变化。正是基于基本分析只能分析市场的大势所趋,而不能解答市价起起落落的原因。因此除了在黄金买卖中要进行基本分析以外,还要通过技术分析来进行补充。黄金交易必懂基础知识

黄金的稀有性使黄金十分珍贵,而黄金的稳定性使黄金便于保存,所以黄金不仅成为人类的物质财富,而且成为人类储藏财富的重要手段,故黄金得到了人类的格外青睐。黄金也是一种货币,黄金作为货币的历史十分悠久。马克思曾经在《资本论》里写道:“货币天然不是金银,但金银天然就是货币”。 黄金在拉丁文里的意思是“闪耀的黄昏”,在古埃及文字中的意思是“可以触摸的太阳”。

中国人使用黄金的历史更是渊源流长,因此,国人对黄金有难以割舍的情节。随着居民投资理财意识的增强以及黄金价格在最近7年的持续上涨,投资黄金已经成为居民理财的重要方式之一。2001年8月以来,黄金进入加速上涨阶段,,纽约金价却上涨了700%。截至2011年8月,金价已经冲破1920美元/盎司大关。QQ:2607424032

现在存货币还是黄金

黄金

不可靠的货币 所以买黄金比较可靠

2009 年黄金均价比 2008 年上涨 12% 同期。跟着经济苏醒的重复,俄罗斯等新兴市场的股市涨幅超越 100% 中国股市迄今也涨了近 80% 明显。金融市场、商品市场震动幅度远远逾越黄金市场。

3 月 3 日。微涨 0.5% 纽约商品生意所 4 月期黄金期货合约收盘价每盎司报收 1143.30 元。

客岁 12 月 3 日黄金创下历史最高价每盎司 1226 美元后。多空各执一词。 市场对黄金后市便产生了严酷一致。

看多者称。黄金作为 “ 避险地狱 ” 硬通货本色不会改变,避险、通胀预期和国际货币体系重建之下。黄金代价有望攀升至 2000 美元每盎司。如相信这一判断,则目前黄金价格还在半山腰 ”

而空方认为。若论收益率,金价已经攀升至十年的最高。无法与股票、其他大宗商品相媲美。迪拜危机发作,只需美元和美国国债成为避险港,而黄金价格不升反跌,说明黄金难当避险东西的脚色。而 2009 年和石油、股市收益率比拟,黄金也未见优势。

从金价过去百年的历史走势来看。则黄金会被人们淡忘。 1980 年 -2000 年长达 20 年的日子里,如你相信未来十年还能延续过去的低通胀、高增长。黄金代价下跌了近一半。但是,如你置信我面临的一个更加动荡的十年,或是滞胀,或是通胀,或是通缩,不管是哪种令人不舒服的经济情况,黄金都有机会洗刷 20 年的羞耻,将近十年的黄金牛市推向另一个 *

但是。黄金如今好像鸡肋。 一些短线操作者看来。

至去年 12 月 3 日见顶的一波过于猛烈的逼空式上涨消耗了多头的几乎一切能量。以观望为宜 ” 这是市场人士近期的普及看法。 现在个尴尬时分。

央行吸金

全球列国的央行实践是黄金的主要卖家和买家。美元暂时动摇性遭到疑心的时分。只需黄金。亚洲地区价值 5 万亿美元的外汇贮藏中,列国的选择除了欧元。约四分之三以美元形式存在而十位最大的外汇贮藏国家中,前八个国家都位于亚洲。

南华期货黄金钻研所所长朱斌认为。这包括中国、日本、俄罗斯、印度、新加坡、巴西和韩国央行等。如今黄金在新兴市场外汇贮藏中所占比重约 2% 远低于全球平均水平的 10% 与之相比,如今国际贮藏中黄金所占比例不到 10% 央行具有增持黄金头寸的效果。美国黄金储藏的总量达到 8000 余吨,占外汇储备的比重高达 76% 欧洲国家黄金储藏的占比多数达到 40% 以上。

央行售金协议( CBGA 零碎外的央行。颠末设定出售上限约束各国兜销黄金的行为。 自 2006 年下半年起就一直是黄金的净买家。这彻底扭转了 1988 年以来各国央行一直是净出售者的常规。 CBGA 1999 年 9 月 26 日欧洲 14 个国家央行加上欧盟央行分离签订的一个协定。

世界黄金协会( WGC 近期发布的 2009 年黄金需求趋势演讲中表示。较截至 2008 年五年均量 444 吨大幅下滑, 2009 年官方净出售 44 吨黄金。说明央行正在持续吸金。

CBGA 零碎内售金的 15 家欧洲国家央行。欧洲国家将未来五年中每年的售金量由前两份协议?的不超过 500 吨改为不超过 400 吨。而实际上,清楚加快了售金的程序。 2009 年签订的第三份售金协议中。金融危机迸发后,美国大举借债,债台高筑,却没有出售 1 克黄金。欧洲一些国家,如德国、法国等黄金储备较大的国家固然遭受庞大冲击,不只未出售黄金,反而增持黄金。中东一些国家也在不时增持黄金。售金协议事实上已不复存在

2009 年 10 月。以每盎司 1054 美元的廉价向印度出售了 200 吨黄金。从而令黄金在该行外汇贮藏中所占比重从 3.6% 升至近 *% 这一消息刺激黄金市场大涨。许多生意商一度把这个价格当做市场底价。 国际货泉基金组织( IMF 公布在公开市场出卖 403.3 吨黄金后。

本世纪以来。 2001 年从 394 吨上升到 500 吨,中国不时调整提升黄金储藏。 2003 年又调增至 600 吨。 2009 年,中国走漏黄金储藏 1054 吨,惊讶了整个黄金市场。中国外汇贮藏高达 2 万亿美元以上,但黄金储备占外汇比重的比例仅 1.6% 市场猜测中国将持续购入黄金。

黄金代价一夜之间就会到 2000 美元。一位市场人士谑称。

设中国央行暗示要买。

中国央行分明已意识到这一点。接近央行的人士向本刊记者分析认为。那么金价走势该当是往下的从历史价格来看,设全球经济清醒势头已然确立。跌破 1000 美元甚至 800 美元,并非全无可能。

随之而来的成绩是黄金何时见顶回落?

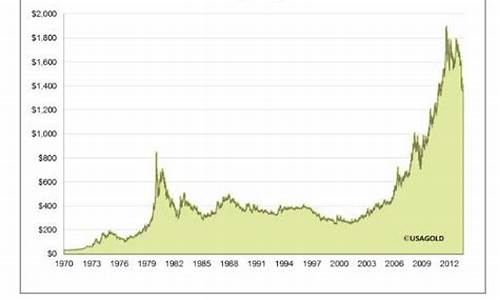

那么,黄金 40 年

不能完好用财富效应解释黄金。人们购买黄金还有另一个原因:对货币的不信任。中国社科院金融所中国经济评价中心主任刘煜辉(博客)以为。

从美国的经济数据看。这段时间是黄金暗示最好的期间, 1968 年后的 12 年是经济滞胀期间。金价从每盎司 35 美元不时下跌到 1980 年 1 月的每盎司 850 美元,折算成年复合收益率约 37% 超越了同期债券、股票、大宗商品和现金的收益率。

这一时期美元危机频发。美国于 13 年爆发战后最严重的经济危机。黄金的暗示实质上是恢复通胀率,相伴高达 7.1 %的通胀。此阶段。设思索到那时美国 7.1% 高通胀率,黄金代价其实比现在每盎司 1100 美元的代价还高。刘煜辉表示。

自 1980 年创新高后。这使得黄金一度失宠于市场。同期,黄金连缀不绝地下跌了整整 20 年。黄金原本有其局限性 — 没有大宗商品价值、不能生息、防盗和贮藏成本较高。全球经济进入一个明显长周期的降落阶段。美国 GDP 保持 3.5% 高速增加,强势美元成为被追逐的对象,黄金代价一度跌至 255 美元的历史低点,降幅达 48.39% 年收益率是惨绝人寰的 -3.2%

但随着 2001 年美国网络泡沫的破灭以及 “ 9 11 事情的发作。从头激发了市场对通胀的担忧,美联储末尾实施宽松货泉政策。人们末尾从头寻觅新的货泉避险保值,黄金开端了一波辉煌的牛市行情。黄金代价自 2001 年触底反弹,并从 2003 年起进入上涨通道, 2005 年最高上涨至每盎司 500 美元,但涨幅不及石油等大宗商品。

2008 年美国金融危机爆发后。黄金的避险功用究竟末尾闪现。 2008 年,美联储的救市政策加剧了市场对美元贬值的预期。大宗商品、股票、债券的指数下跌超越 40% 同时,黄金代价却有 6% 增加,暗示更像货币,而不像普通的大宗商品。与其他大宗商品关联度非常低,这是稀有的景象。 WGC 投资钻研及推广部董事经理 Marcu Grubb 指出。

国际金价就此一路狂涨。黄金下跌了 4.5 倍, 2009 年更如疯牛一般连续闯过了每盎司 1000 美元、 1100 美元、 1200 美元盎司整数大关。从 2001 年到 2009 年的短短八年时间。折合年复合收益率大约 20.7% 赶上了大宗商品、股票的表示。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。