中行美国原油价差_中美原油今日价格

1.谁为中行“原油宝”缩水315个亿买单?

2.中国银行在原油宝事件中造成了多大的亏损情况?

3.原油宝的理财产品是否合法合规呢?

谁为中行“原油宝”缩水315个亿买单?

中行原油宝事件将会是教科书级的投资理财事件。据目前统计,中行原油宝客户大约有六万人,涉及约42亿人民币保证金的损失,加上需要补缴的近60亿保证金,大约110亿人民币损失。目前还是原油宝投资客户和中行在协商阶段,至于谁来买单,从事件发生后,中行的接连不断的公告可以看出端倪。

美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价格为-37.63美元/桶为有效价格,由此引发了中行的原油宝事件。事件发生后第二天,中行原油宝投资客户收到中行的补仓通知,补偿保证金差额。投资者不但本金没有了,还要倒贴本将近两倍的本金资金进去,一时群情激愤,投资者迅速建群维权,不论是吃瓜群众还是专业人士都对中行的做法颇有异议。

中行早在2018年开始提供原油宝投资产品的交易服务。按照中行理财经理的说法,中行只作为市商提供报价并进行风险管理,说白了就是挣取投资客户的管理费。而该产品设定了20%平仓线,即当客户的本金亏损达到80%时候,便会平仓离场。按这个操作客户虽然有亏钱的可能,但是不至于赔完本金,还要承担本金1~2倍损失。这一点让投资客户难以理解,一夜之间背负了巨额债务。

为什么会造成这种情况,原因主要有二:一个是在美国当地时间4月15日,芝加哥交易所已经发布了测试公告,如果出现了0或者负价,CME的所有交易和清算系统将继续正常运行,所有常规交易和头寸都可以在精算中执行。而规则的改变并没有引起投资者和中行的重视。第二个就是中行的操作上,不论是到期前移仓方面(建行和工商已经做了)还是在发生穿仓事件前后,中行没有任何作为。因为当时是本地时间下午2点以后,在北京时间也就是次日(21日)凌晨2:28至2:30。这个时间是中行休息时间,而且关闭了中行投资者的交易通道。总之就是没有行动。有网友评介:当客户的资金被别人鲸吞时候,他们在浑然不觉,无动于衷。

事件发生后,随着舆情发展,监管部门已经介入,并约谈了某市中行领导。终于,中行在5月5日发布公告称:将与客户在自愿平等的基础上协商解决,若无法解决可诉讼解决。从有关投资者反馈的来看,解决主要分俩种情况,投资金额在千万以下的将不需要补缴亏欠保证金,而且退还20%的保证金。而对于投资金额在千万的投资者则不予退还保证金的20%。这一结果未见到中行的官方文件。即使这个结果许多投资者也是不满意的,大概率事件是客户承担20%,中行承担80%。如果全部由中行承担,估计这个老大会非常不甘心。

现在银监会已经介入,这个事件处理可能会更有保障,但对于投资者和中行来说,都将是一个痛苦的过程。不论是投资者还是做市者都将是惨痛的一课。

中国银行在原油宝事件中造成了多大的亏损情况?

今年4月份,全国人们都在为抗击新冠疫情而奋斗,大家将目光基本上至盯着新冠的进展。但也正是由于新冠给全球的经济发展按下了暂停键,导致了国际原油期货出现了前所未有的的负油价,致使很多人在原油期货交易中出现了巨大亏损,而且有些人不但出现了亏损,还要倒贴钱。中行原油宝事情也就是在这段时间爆发的。

银保监会经过了对整起事件的调查后,确认中行有重大违规,并于12月5日做出了行政处罚决定:对中行及其分支机构一共罚款5050万元;对中行全球市场部前后两任总经理均给予警告并处罚款50万元,对中行全球市场部相关副总经理及资深交易员等两人均给予警告并处罚款40万元。

那中行原油宝在这起事件中应该造成了多大的损失呢?那么我们就回顾一下这起事件。

4月20日晚,中行原油宝美国原油2005合约出现负值结算价,部分原油宝客户不但亏掉了本金,还要向中行补交保证金。

当时有媒体称,中行原油宝客户总计亏损大约44亿美元,约合人民币300多亿元。但有专业人士认为数据不对,原油期货出现负价格,多头原油宝客户确实出现大幅亏损,但规模远没有达到300亿。而且有部分做空头的客户还赚了非常多。所以这个有亏有赚的情况下,总体上的亏损不见的是个巨大的数字。

当时的中行原油宝平仓时点,是早在合约签订之日(一个月前)就已定好了,平仓时间即4月20日22点,系统自动按照当日芝加哥商品交易所(CME)官方结算价平仓。如果客户希望在到期日前平仓,需要手动报单操作平仓。

原油宝的模式中,中行提供代客交易服务,在设定的交易日前,客户自己不手动平仓,中行是无权为客户平仓的。

原油宝挂钩的是境外的原油期货,合约到期时会自动进行移仓或平仓处理。中行原油宝的设计是和约到期前一天,而有的产品设计是提前七天。

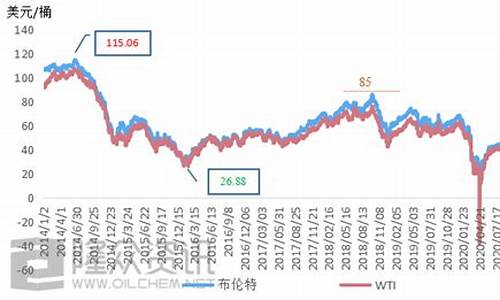

平仓价格是这起事件的焦点,也是很多客户对此不满的主要原因。根据中行的公告,认定CME官方结算价-37.63美元/桶为有效价格。但是根据CME原油行情显示,在交易截止时间4月20日22点,WTI原油期货5月合约价格为11.15美元/桶左右。那么,平仓价格为什么不按交易截止时的11.15美元,而按凌晨的-37.63美元呢?

4月21日凌晨2点后,WTI原油期货5月合约价格急剧下挫,跌至史无前例的最低-40美元附近。CME公布官方结算价-37.63美元/桶,这个价格也成为了原油宝美国原油2005合约到期平仓的结算价,而并非实时交易价格,这不是炒股票,也是国际期货交易的原则。

从产品设计上,原油宝并没有什么违规之处,造成原油宝客户巨大亏损的主要原因,也是因为遇到了前所未有的情况,银保监会所处罚的还是原油宝的违规宣传和客户资质审查等方面。

原油宝的理财产品是否合法合规呢?

本月20日,美国5月原油期货合约在最后交易日的结算价格下跌306%,出现历史性负数引爆全球市场。根据中国银行4月22日公告,旗下理财产品?原油宝?5月美国原油合约按照4月20日CME官方结算价-37.63美元/桶结算。令不少投资者一夜间所有本金荡然无存,还可能倒欠银行钱。

笔者代理过黄金期货交易中发生穿仓的合同纠纷案件,结合经验,对此次原油宝穿仓事件发表一些看法。 笔者认为,此次事件中的责任承担主要考虑以下方面:第一,移仓交易时间和结算价,是否符合合同约定、法律规定、交易惯例;第二,未进行强制平仓,中行是否存在过错及过错程度;第三,当协议未明确约定时,穿仓损失的责任承担法律问题;第四,中行的风控措施是否合规,是否对投资者尽到适当性义务。认识?原宝油? 中行于2018年1月推出?原油宝?产品,根据中行官网介绍,原油宝是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品。其中美国原油对应的基准标的为?WTI原油期货合约?,英国原油对应的基准标的为?布伦特原油期货合约?,并均以美元(USD)和人民币(CNY)计价。中国银行作为做市商提供报价并进行风险管理。个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。 挂钩期货合约,类似期货交易,但又不同,投资者购买原油的钱并不是直接进入国际原油期货交易所进行交易,而是由银行在综合考虑全球相关原油市场价格走势、国内人民币汇率走势、市场流动性等因素的基础上向投资者提供交易报价,投资者通过银行的做市商角色,间接将钱投入国际原油市场。 2.移仓时间是否适当?为什么拖到最后时间移仓??是投资者最大质疑声之一。

5月份WTI合约于4月21日到期,作为不参与交割原油现货的纸原油产品,为了避免交割日的大幅度价格波动,国内的工行、建行都于合约到期前一周进行了移仓,这是业内默认规则,而中行一直等到交割日前的最后一天移仓。 中行《金融市场个人产品协议》(以下简称?协议?)第九条约定:?甲方叙做原油宝产品时,可以在合约最后交易日最晚交易时间前对合约发起交易,并修改到期处理方式。合约到期时,即在合约到期处理日,乙方将按照甲方指定的方式进行到期处理。?也就是说,中行在最后时点移仓,并不违反协议约定。但合理性另当别论。 同时,也说明原油宝这款产品在设计上,自由度极高,对懂行的客户而言,这款产品具有相当大的宽容度,为客户提供了最大的操作空间。对大部分期货交易经验不足的客户而言,这种高自由度产品,也蕴含了巨大的风险。这就会涉及银行是否向投资者进行交易规则的风险提示,以及是否尽到筛选符合认知度的合格投资者的义务。3. 对结算价的质疑

中行于当晚22时终止交易,但WTI结算是在北京时间次日凌晨的2点30分,投资者质疑,结算价究竟按照22时价格计算还是按照WTI原油当天的结算价结算? 中行回应称,合约结算价由中行公布,参考期货交易所公布的相应期货合约当日结算价。期货交易所按照北京时间凌晨2点28分至2点30分的均价计算当日结算价。 再看协议第九条,对轧差结算和移仓交易作出约定,均按照乙方公布的合约结算价办理结算和到期移仓交易。 就是说,客户如果选择持有合约到最后一天,那么就由中行在交易时间结束后代为移仓,价格由中行公布。由于5月WTI合约是以TAS结算交易指令执行,即允许在交易时段的任一时刻,采用结算价或结算价附近的价格进行报单。中行就把当月合约的最后结算价作为结算价。 4. 强制平仓为何没启动? 强制平仓规则是法律规定与合同约定的,当强制平仓的条件成就后,进行强制平仓既是银行的权利,也是义务。 原油宝产品作为不具备杠杆效应的交易类产品,客户需提交100%保证金。这种交易机制下,只要原油价格不为负,多头头寸的保证金比例是保持在100%不变的,不会触发强制平仓。而一旦价格跌为负,多头头寸的保证金不足以维持协议中约定保证金比例,就会触及到强制平仓线。根据协议第十一条约定,强制平仓保证金最低比例要求为20%。事件中,原油暴跌为负值,强制平仓条件成就,但发生在当晚22时后,中行未进行强制平仓操作。 中行在公告中称,?对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓。对于已确定进入移仓或到期轧差处理的,将按结算价为客户完成到期处理,不再盯市、强平。? 那么,当强行平仓机制和协议中约定的移仓结算交易规则出现冲突,应当如何应对? 极端油价的发生实属难料,如果说中行在最初设计产品时没有考虑到,虽有失误,但也不过于苛求,但在芝加哥商品交易所(CME)更新了交易规则,允许负油价之后,仍未就强行平仓机制和协议约定可能出现冲突及时作出系统调整,应属产品设计漏洞,也未将此风险及时提示给投资者,实属风控的失职。 5. 穿仓损失的责任承担 协议第二条约定:?甲方用于交易的资金来源合法,为本人纯风险资本金,已经考虑到且能够承担该资金全部亏损的风险。?中行提示客户交易资金可能全部亏损,但是并没有提示交易中会出现比损失本金更严重的风险,即可能出现穿仓损失。 我们认为分析认定穿仓损失的责任承担,建立在将风险区分为交易风险和运行风险两大类基础之上。 交易风险,是指投资人或交易人在交易过程中,由于自身原因导致或参与交易就要面临的风险,如价格波动风险、决策判断失误风险等。交易风险来自市场客观波动和投资人自己决策判断。 运行风险相对于交易风险,是市场运行过程中由于运行机制或者人为因素导致的危及市场和投资者的风险。运行风险主要来源于不符合市场规律和运行周期的政策或交易规则,也包括市场发生的法律法规禁止的各类行为。 两者法律后果不同。交易风险由投资交易人自行面对并自行承担因此发生的损失;运行风险的损失,不必然由投资交易人承担,要具体分析是不可抗力事件、侵权行为等来认定和判断。 中行大概也没有预料到,WTI油价会历史性地跌为负值,在设计产品时是否全面考虑了针对极端情况的相关规定,是否有针对交易规则出现冲突的应急预案,是投资者在后续涉诉时值得关注的。无论如何,对于投资者而言,这都属于价格波动、投资者决策判断失误以外的风险。 6. 投资者适当性和风控措施 中行曾在其官方公众号发文:?对于没有专业金融知识的投资小白,是否也有好玩有趣又可以赚钱的产品推荐呢?当然有啦!那就是原油宝!? 据相关媒体报道,近期针对原油宝的120份问卷调查中,真正接触过期货的投资者为6人,仅占5%。投资者在购买原油宝前需要经过中行的风险测试,测试结果集中在平衡型和成长型投资者。该结果是否与原油宝实际风险相匹配?原油宝作为具有期货属性的金融衍生品,属于最高风险偏好的产品之一,远远超出了银行对理财客户的风险等级要求。中行是否针对合格投资者的认定进行更高风险测评?是否遵守投资者适当性管理规定?若后续涉及诉讼,中行应对尽适当性义务负举证责任。[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。