美国量化宽松金价_美国量化宽松金价多少

1.美联储疯狂购买美国国债进行量化宽松,这一定会造成严重的通货膨胀吗?

上个月小幅调整后,国际金价气势如虹,8日一口气突破1400美元/盎司大关(一盎司=31.1035克,1400美元/盎司以6.827的人民币对美元的汇率算,国际黄金价格折合307元/克),黄金白银齐齐再创历史新高。

上个月小幅调整后,国际金价气势如虹,8日一口气突破1400美元/盎司大关(一盎司=31.1035克,1400美元/盎司以6.827的人民币对美元的汇率算,国际黄金价格折合307元/克),黄金白银齐齐再创历史新高。

记者了解到,金价再创新高主要源于美国新一轮量化宽松货币政策的推动,8日晚,黄金价格突破每盎司1400美元大关,昨日继续一路上扬,最高冲至1422美元/盎司,牛气冲天。白银也创下了28.18美元每盎司的历史新高。

国家注册高级黄金分析师刘赚军指出,黄金价格再创新高,主要是由于货币的流动性过大,包括黄金在内的众多商品都出现了大幅上涨。这轮量化宽松货币政策的规模高于预期,无疑将进一步导致美元对其他货币贬值,而美元贬值则有利于黄金价格上涨。另一方面,该政策还将加大全球范围内通胀的风险及预期,对抗通胀有保值功能的黄金,显然成为避风港。

据了解,自美联储宣布此项政策以来,黄金期价连续上涨了3个交易日,涨幅近5%。而此前,在此项货币政策预期的作用下,黄金市场曾一路上扬,多次突破历史新高。

兴业银行黄金交易中心邹晖介绍:今年的行情不同于往年,行情不是只有一波,而是反复多次,连创新高。今年以来,黄金的涨幅已达40%,白银的涨幅则高达60%。

>>现象百万进场淘金

贵金属价格的不断上涨,也刺激了投资者的投资热情,许多市民都加入到了黄金投资的行列。记者从兴业银行黄金外汇交易中心了解到,今年以来,兴业银行武汉分行黄金外汇交易中心的开户人数已超过8000人,近期的交易量明显增加,日平均交易量较上个月增长了近50%。有些市民甚至投入了百万以上的资金炒金。

金条卖断货

在武汉的各大金店,顾客一次购买几十万元金条已是见怪不怪,一次花费过百万购买金条的投资者也不少见。武汉中钞国鼎航空路新世界直营店张群辉介绍,金条的销售与眼下的国际金价一样“火”,虽然金条价格一直维持在每克360元至370元之间,大规格的金条仍屡屡脱销,上周就有顾客买走了2根1000克规格的金条。

>>声音

理财师:再涨没悬念,长期仍看好

贵金属投资热得烫手,投资者纷纷跟风炒金,而行情会不会在众目期待下走完?多位本地黄金投资专家昨表示,黄金涨到1450~1500美元,几乎没有悬念,市民可分批买入持有。

刘赚军认为,预计今年年底,行情会见顶,冲击1500美元每盎司。从中长期来看,黄金行情还会继续向上,投资者只要能分批及时兑现利润,就不会有太大风险。

农业银行东湖支行理财经理吴随东也认为,黄金的中长期走势还会继续向上,只要不追高,没有投机心理,投资黄金是个不错的选择。

学者:买黄金不如买股票

耶鲁大学管理学院金融学终身教授陈志武博客称,最近黄金的价格涨了很多,很多投资者也积极投身其中。从今天来看,会觉得像黄金这样的资源类投资,可能会带来很多的收益,但长远来说,把太多的财富押在资源上,并不是理想的安排。

他举例分析,如果从1981年开始计算,黄金在过去28年里涨了一倍多,但是股票市场却涨了11倍!

“黄金的回报远远低于股票。”陈志武说,黄金更多的是资源型财富,而股市投资是更具流动性的金融资本。

美联储疯狂购买美国国债进行量化宽松,这一定会造成严重的通货膨胀吗?

黄金是贵金属行业

,世界储有量都是一定的

黄金在一个波段内会有上下变动的

但是总体趋势是上升不会下降的

全世界的人都可以炒作黄金的

因为一个国家信用没有了(国家灭亡)它那国的货币就没用了

但黄金不会,所以是良好的避险投资

。就比如黄金储有量都是固定的供应量不会明显的增加

而大众的需求总体还是会不断的上升的

。需求大于供给的话

价格就会上去的

。像货币之类的

每个国家都有调控的

一般经济增长时都伴随的一定的通货膨胀的

像美国的量化宽松也是有通过多印钞票的。市场上流动的钱多了

就贬值了。想我们国家通过增加或减少存款准备金率

还有加息减息都是控制我们市场的货币流动量。一个国家的信用也决定一个国家的货币价值,像伊朗的国家

,信用受到很大的威胁,美国都冻结了它的银行账户,去年一年就贬值了80%以上啊,具体数据有点忘了,可以去网上查下,这也是美国对它进行的经济制裁。

打战时未必是会跌的哦,像美国不会无缘无故去挑衅别国的,一定有经济利益在的,如今伊朗和美国关系白热化,美国的股指还是一路向上的。

为什么我们国家持有美国国债如此之多,也说明现在世界美国还是占经济的主导地位。

当一个国家经济不景气时,又没有良好的办法,战争也是促进经济回暖的办法,虽然大家都不情愿看到。

美联储目前已经实行了4轮量化宽松,这相当于向市场投放了大量的现金,明显提高了货币供应量。在危机结束之后,如果美联储不能够及时的缩减货币供应量,就有可能造成较大的通货膨胀风险,但虽然如此,量化宽松与通货膨胀之间并不是明显的正相关关系,两者对应并不线性。

一、量化宽松一般会造成较大的通货膨胀风险。量化宽松是最早由日本央行提出的概念,实施的方法是在市场上大量购买长期国债,压低长期利率,从而在银行系统中挤压出大量的现金投向市场。本质上相当于央行更多的印刷货币,占据银行系统的投资领域,从而把这些领域中原本的投资现金挤压到市场中。

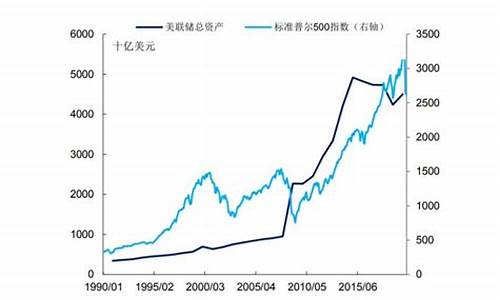

在2008年经济危机之后,美联储为了缓解市场上的美元流动性危机,决定进行量化宽松,这也就是大家所俗称的向市场上印钞撒钱。而在今年全球经济在疫情的冲击下陷入明显的衰退风险中时,美联储开启了第4轮量化宽松,并且更加迅速地开启了印钞机。图为第4轮量化宽松相比前三轮量化宽松更为迅速。

而在量化宽松之后,美元的货币供给量会出现迅速的上升。这样会造成两方面的后果:第一方面是由于货币增加,导致了货币相对贬值和物价相对上涨,也就是我们所说的通货膨胀。第二方面是由于美元币值下跌,造成以美元计价的资产价格上涨,往往意味着股市的牛市和其他资产价格的水涨船高。

不过这也是量化宽松最基础的目的之一,美联储实施量化宽松就是希望能够推高通货膨胀,希望生产者能够有更多的意愿增加投资,从而生产出来更多的商品促进经济的发展。可以说通货膨胀是量化宽松发挥效果的一种正常结果。图为美元货币供应量增加带动金价上涨。

但这也同样带来后续的风险,如果量化宽松在经济增长之后没有及时进行货币的回收,那么这些资产价格就可能出现泡沫,并且过多的货币造成的通货膨胀会吞噬经济增长的红利,对经济增长反过来形成制约。也因为这样,美联储才会在三轮量化宽松之后宣布进行资产负债表的收缩,以降低未来经济的风险。

但是美联储可能想多了。

二、量化宽松为何没能造成严重的通货膨胀?我们把过去美国通货膨胀的速度进行分析可以发现,虽然在2008年之后美联储进行了史无前例的三轮量化宽松,但是却没能在美国明显的抬高通货膨胀。结果在2019年经济开始下行的时候,美联储发现核心通胀pce仍然没有达到2%的标准,依然有足够的空间可以开启量化宽松。图为十年来美国的通胀率。

那么量化宽松释放的货币流动性是不是一定能造成通货膨胀呢?这可不一定。

首先,就像是大家一般了解到的那样,由于美元是全球的货币,因此美国如果采取量化宽松,增加货币供给量,增发的美元会流向全球,由全球各国共同承担通货膨胀,所以增加到美国的通货膨胀,压力就没有那么大了。

其次,从2015年开始欧洲陷入了欧债危机当中,由于债务危机是典型的流动性黑洞,因此全世界的货币流动性有一部分由于债务危机的压力而减轻,美国一再提高对应欧元的互换掉期协议,从一个角度帮助欧元区渡过危机,这本质上让美元的货币供给量有了一个出口,从而减轻了通货膨胀压力。图为欧债危机期间美元指数被推高,证明美元流动性下降。

最后,也就是最重要的,量化宽松本质上是提高了货币供给量,但是单纯的提高货币供给量并不能有效的提高通货膨胀,因为通货膨胀是指一定时间内货币与商品总价值的比值,如果货币对比商品过多,那么就会产生通货膨胀,反之会产生通货紧缩。而在货币供给量加大的同时,如果经济活动过于繁荣,商品的总价值增速能否与货币供给量增速相匹配,那么通货膨胀未必会被明显抬高。另一种可能性是即便是货币供给量加大,但是这些资金并没有进入商品的购买市场,反而是更多涌入了资本市场,这样对于消费市场的提振就不明显,也无法有效带动通货膨胀。图为货币供应与物价关系。

而美国在2015年到2017年之间出现的更多是后一种情况。美国上市公司在低利率环境下不断进行回购推高股市市值,几乎吸纳了所有增加的货币供给量,而美国企业也在低利率的环境下不断增加企业负债,这两方面都对货币流动性有所吸纳,因此实际进入实体经济的资金量并不算很多,也就制约了通货膨胀的进一步增加。

所以这里回答了题目中的问题,量化宽松与通货膨胀之间的关系并不是完全线性的相关性。

三、本轮经济危机之后,通货膨胀的压力有多大?既然量化宽松与通货膨胀之间并非线性的关联,是否本轮经济危机之后,美国的通货膨胀压力和之前一样不算很大呢?我觉得未必。

首先来说,第4轮量化宽松来的实在太过迅速,让美联储的资产负债表迅速增加,再加上美联储为了避免债务危机所采取的巨量回购,让美联储的资产负债表承担了太大的压力,流向市场的货币供给量在一定时间之内也远远大于前三轮的量化宽松。因此在本轮经济危机结束之后,美国所面对的通货膨胀压力会比之前更大。图为美联储资产负债表的迅速增加。

其次,这一轮经济危机主要是疫情冲击导致的,而疫情同时会对生产端和消费端造成抑制。现在已经由于物流的组织导致消费端的价格出现上涨,在疫情结束之后被抑制的消费会集中爆发,产生对于物价的一轮补偿性的上涨压力。

第三,美国财政部通过向美联储注资提供信贷担保,从而杠杆撬动美联储释放了10倍于担保的信贷。就算是向美国成年人每人发放的1200美元,综合起来也是一笔庞大的资金了。这些货币供给量与量化宽松一起成为了经济危机结束之后通货膨胀的巨大压力。图为美国财政开支与赤字迅速增加。

最后,虽然这一次疫情提前戳破了美国的金融市场泡沫,但是美国企业债风险却并未爆发,被美联储强大的流动性暂时抑制了,在经济危机结束之后,美国的企业债集中到期才刚刚来临,美联储如果缩减货币,流动性会造成企业债爆发的二次风险,因此美联储将面临一个艰难的选择,很难迅速缩减货币供给量,这会对市场的长期通货膨胀预期形成压力。

因此在这一轮经济危机结束之后,美国面临的通货膨胀压力可能非常巨大。

综上,量化宽松能够造成短时间之内货币供给量迅速增加,但是货币供给量的增加不一定能够造成通货膨胀,所以量化宽松与通货膨胀之间并非线性的相关性。但是通货膨胀本身确实容易造成通货膨胀风险,并且在本轮危机过后美国的量化宽松有可能造成更为严重的通货膨胀。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。