美元避险好还是黄金_美国避险金价是多少

1.美国股市和黄金价格之间有何联系

2.黄金是避险产品吗?黄金、债券、股票谁更避险?

美国股市和黄金价格之间有何联系

不少人认为黄金与美国股市应该反着走,是负相关关系的,实际上,美股的涨跌决定不了黄金的涨跌,黄金走势与美股是没有直接的相关关系的。

之所以会存在美股与黄金负相关的说法,原因在于股市下跌,说明经济下滑,导致资金外流,而黄金作为避险资产会受到资金的追捧,从而出现黄金上涨的情况。如果将黄金、美股看做商品的话,当市场上资金恒定,黄金、美股存在着竞争关系

股市反映的是经济,当经济上行时股市走强,当经济下行时则股市走弱,所以美股直接体现的是美国经济,而经济好坏则对本国货币起到影响,也就是美元。

黄金的影响因素有很多,比如美元、利率、通胀以及避险等等。所以能够直接影响黄金走势的因素是美元,而不是美股。美股对黄金的影响,一方面是资金的流动,另一方面则是通过美元带来间接影响。

通常情况下,美元与黄金具备负相关关系,但当市场被避险所影响时,黄金与美元偶尔也会同向。

而美股与美元的关系也一样,通常情况下会保持同向,美股强势则经济向好,推动美元升值,资金向美国国内流动,这种情况下美元与美股表现出同向性。

但偶尔也会反向发展,比如今年美股与美元就是明显的反向发展;今年受疫情影响,全球经济下滑,风险资产被抛售,美元也持续下行,但美国国内由于不断的投放货币,使得市场资金充裕从而涌入股市,推高美股。

由此来看,美元、美股、黄金这三者中,美元与美股、黄金都有直接的相关关系,但美股与黄金却没有直接的相关关系,美股与黄金只能通过美元来达成间接关系。而由于美元、黄金都具备多重属性,通常情况下美元、黄金呈负相关关系,间接使得美股、黄金呈负相关事实,但偶尔也会同向。

黄金是避险产品吗?黄金、债券、股票谁更避险?

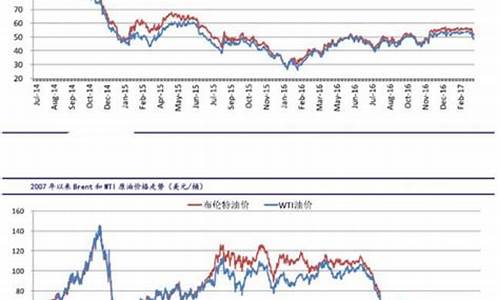

、、,这三个投资产品在金融危机中相信很多人都会偏向选黄金,诚然,股票绝不是个最佳选择,但是黄金真的是避险产品吗?股票、黄金、债券谁更避险?外媒Seeking Alpha 分析师Robert Singarella Jr.对此作了一个比对分析。 上周国际金价连续第四周录得涨幅,其中原因之一是受疲软经济数据拖累,美元走软,另一方面也是由于地缘政治上的紧张局势,刺激黄金的避险需求。上周五欧盟与乌克兰、格鲁吉亚和摩尔多瓦三国签署了全面的贸易和政治协定。俄罗斯外交部此后发表声明警告称,乌克兰和摩尔多瓦与欧盟签署全面贸易和政治协议将给两国与俄罗斯的关系带来严重后果。 谈及黄金的避险需求,似乎任何经济波动甚至政治和军事行动都构成了黄金避险需求的来源:11-13年的石油危机和第四次中东战争引发了战后第一次黄金牛市;“9·11”当日,纽约金价急速上涨黄金的避险价值的根源来自于黄金残存的货币属性,即历史上长期作为金属货币或纸币本位的黄金相对于各国发行的信用纸币的保值功能。经济波动乃至政治军事突发动摇人们对于一国货币的信心,从而引发购买黄金以规避货币贬值风险的行为。因此,黄金避险需求是循着“经济金融危机或政治军事变乱——实体经济下滑或者货币供应失控——货币贬值风险——抛出纸币购买黄金”的逻辑链条而产生的。 美国投资资讯网站Seeking Alpha 分析师Robert Singarella Jr.以2008年金融危机期间,股票、债券、黄金预期年化预期收益进行对析,解读这些投资产品的对冲功能。他称,对于黄金作为一种可以对冲金融危机和政治危机带来的风险这种描述太过模棱两可,需要更明确的定义。因为投资者必须了解到危机逼近,需要对哪一种产品做空,还是只简单持有现金。然而,事实是,危机到底在何时发生谁也无法给出肯定的答案,因此,需要对市面上主要投资产品的预期年化预期收益进行对比,从而得到进一步了解。 上图从上至下分别是全球最大的黄金基金SPDR Gold Shares ETF、标普500指数以及债券指数ETF-iShares iBoxx投资级公司债(LQD)2008年1月1日到2009年6月1日期间的预期年化预期收益率。 Singarella将金融危机失控之前2008年1月1日作为制图起点,以当天收盘价作为各个投资产品资产的价值基准。以2009年6月1日为终点,是因为在此之前各个投资产品资产均达到历史地位,在此区间的变动幅度可以提供充足的信息来评估各个投资产品在危机期间损失程度。 从图可以看出,标普500指数2009年3月9日触及最低点数收于点,跌幅是其他的两倍。三种产品并没有在同一时间触及最低点。 通过这些数据,可以大胆的说,黄金相对于股票是避风港;然而,与LQD相比,并不见得如此。与LQD相比,黄金预期年化预期收益率收窄幅度较小, 但黄金波动幅度明显比LQD高。当LQD下降时,黄金也是如此。随后黄金有一个快速反弹,但是之后又是一个崩溃。黄金和LQD在2009年初达到盈亏平衡水平,但LQD又在达到盈亏平衡前又面临10%下降。 尽管从图表反映的投资预期年化预期收益来看,黄金是比LQD更好的避风港,但未能考虑投资者心理。两种投资产品在危机期间预期年化预期收益收窄, Robert Singarella认为黄金预期年化预期收益收窄,比LQD更有可能导致投资者在最低点附近卖出。所以,他得出的结论是,在危机期间,投资级债券与黄金相比,是一个更好“安全港”,但是Singarella也承认这个结论还有很大的讨论空间。 总而言之,投资级债券,股票,黄金预期年化预期收益对比表明黄金在金融危机期间是一个相对安全的避风港这点并不是毫无根据。股票显然是在危机最糟糕的选择。比起其他资产,失去了超过两倍的价值。但是对于投资级债券和黄金之间,谁是最佳选择这点还需进一步分析。[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。