油价最高的三家石油公司是哪个_油价最高的三家石油公司

1.我想了解自2000年到现在的石油股价涨幅情况

2.壳牌加油站和中石油,中石化相比较谁家的油好呢?

3.巴西原油价格是全球最高的,那美国为何还要抢购?

我想了解自2000年到现在的石油股价涨幅情况

由于美伊战云密布,加上委内瑞拉发生罢工,国际油价在元月21日一举创

出两年来新高,达到每桶31.21美元,二月原油期货合约同时飙升,一举突破

了每桶35美元的大关。而欧佩克前曾警告说,如果美国打响伊拉克战争而

伊拉克又放火烧毁其油田的话,国际原油价格可能会升至每桶100美元。

油价居高不下的原因,一是欧佩克增加的产量不足以填补委内瑞拉出口锐

减造成的供应缺口;二是市场担心美国对伊拉克发动战争将影响来自中东地区

的原油供应。只要这两个因素存在,2月份油价就可能涨到每桶35美元或更高

,而一旦美国对伊动武,油价可能会超过1991年海湾战争期间创下的每桶40美

元。

国内产油股企业股价已经闻风而动,元月21日,辽河油田揭竿而起,一度

涨停,中原油气和石油大明也紧紧跟随。元月24日,石化股发力, 上海石化

以涨停报收,扬子石化也有6%以上的涨幅。

那么,国际油价上涨的时间会持续多久?国内成品油价格会否大幅上涨?

相关上市公司所受影响有多大?

大多分析人士都认为,一季度国际油价将持续目前每桶30元左右的价格。

一方面,欧洲与北美目前正处冬季,原油需要量较大,另一方面,由于伊拉克

问题具有很大的不确定因素,各国都在加大石油储备量,因此,原油价格短期

内回落的可能性不大,一旦战争暴发,油价很可能出现瞬间冲破每桶40元的情

形。

不过,这种局面不可能持续太久,欧佩克决定从2月1日起,除伊拉克外的

10个成员国将每天增产原油150万桶,使日产最高限额从2300万桶增加到2450

万桶,不过,这对稳定国际油价将起到积极的作用。另外,现代的战争特点是

准备充足,时间不长,比如在海湾战争期间,国际油价仅在很短的时间报价达

到了40美元/桶,很快就回落到正常水平,而在伊拉克和科威特战争期间,国

际油价也在10多美元/桶之间徘徊。这是因为产油国目前的协调能力很强,能

够在战争期间控制价格。因此,从这种意义上来说,国际油价目前应处于其波

动周期的顶部。

至于国际油价走势对国内油价的影响,有分析人士认为,国内油价爆涨可

能性不大,根据以往的经验,即使美伊战争爆发,国内油价也未必跟随暴涨,

如在海湾战争期间,国际油价达到每桶40美元,国内油价也没有很强的反应,

在伊科战争期间也没有出现国内油价暴涨的局面。

这是因为尽管石油价格已经和国际接轨,但是目前还属于国家可调控管理

范围。

翻开近3年来国内汽柴油价涨跌记录,发现90号汽油零售价最低时为2.29

元,最高时为3.10元。跌幅最大时达两位数,为10.7%,而涨幅最大时仅为9%

分析人士认为,这是因为国内已建立分步到位的汽柴油价涨跌调控机制,

且中石油和中石化两大集团原油和成品油库存已控制在1000万吨左右。如果开

春美伊开战,国内汽柴油价也只可能跳“小步舞”———逐步、小幅调整。

因此,从这种意义上来说,在相关的上市公司中,原油开企业将成为国

际油价上涨的最直接受益者,如中原油汽、石油大明、辽河油田,中国石化由

于有70%的利润来源于原油开,今年一季度业绩也将受益。另一方面,原油

价格上涨,会使国内的炼油厂和石化厂感觉到成本压力,因为原油是作为原料

,如果不将这种成本转移出去的话,这些炼油厂和石化厂的利润空间就会减少

。从这种角度来说,炼油与石化类上市公司所受的影响,充满了不确定性。

(水 木)(证券时报)

美伊战争对油价影响深远

“美国攻伊”是“打击庄家” 翻开19年以来的世界油价走势图,可以

发现一个现象,这就是近25年来世界油价的几次大起大落,都与伊拉克有着直

接的关系。 为了谋求对海湾地区———这个“世界油库”的支配权,

伊拉克先是在1980年9月发动了旷日持久的“两伊战争”,之后又在1990年8月

入侵科威特,引发“海湾危机”。这两次大规模的战争,与目前正在发生的“

美伊危机”,无一例外地造成世界油价的巨幅波动。如果把“世界油价”当作

一只股票,那么伊拉克无疑是其中最出名的“庄家”。

今后3年油价重心下移 如果美国战胜并控制了伊拉克,世界石油市场的

力量对比将发生根本改变,可能形成OPEC、美国利益集团(包括伊拉克、英国

等)与俄罗斯(包括前苏成员)三强各占37%、20%与15%的局面。在美国的

控制下,如果伊拉克的原油日产量每增加150万桶/天,OPEC在世界石油市场的

份额就将下降2个百分点, OPEC成员为了稳定各自的石油收入,可能选择“价

格战”。(李 晨)

石油石化股闻风而动

申银万国证券研究所 李晨

慎买石油股

欧美市场石化股的走势,不会简单重现于国内股市。

从市场环境分析,国内股市目前尚处于熊市之后的平衡市,整体略微偏弱

;与此同时,国际石油价格高于30美元/桶,继续大幅上涨的空间有限,因为

就算上涨到40美元/桶以上,价格变化率也就30-40%,根据对英美市场的历

史表现分析,在“高位上涨段”买入石油股,就算油价仍有30-40%的涨幅,

油股指数的收益率水平也比较低,并且风险比较高。所以,在目前原油价格处

于30美元/桶以上的高位时,应慎买石油股。

石化股影响各异

中原油汽、辽河油田、石油大明作为原油开企业,将直接受益于油价上

涨,其近期的股价也有提前反应的迹象。但由于原油价格上涨,中下游石化产

品的价格亦会上涨,其对石化企业的影响,主要体现在原油价格与中下游石化

产品的价差变化上。

数据显示,原油价格高时,价差水平未必低;而原油价格低时,价差

水平未必就高。

目前,国内石化企业基本可以分为三类,一类是单纯炼油的企业,如茂名

炼厂、石炼化、锦州石化等;一类是纯化工业务的企业,如齐鲁石化等;还有

一类就是综合石化,即有炼油又有化工,比如上海石化、扬子石化等。

对于单纯的炼油企业而言,影响其效益的关键是,原油与成品油价格的价

差,一般可以通过将成品油出厂价,按不同油品产量进行加权平均,减去原油

成本,得出炼油价差。国内炼油价差在2002年逐季走高,预计2002年炼油股业

绩将有明显提升,大炼厂将更为明显,比如茂炼转债,2002年中期为-0.044

元/股,三季度为0.06元/股,全年预计为0.20元以上,上升态势明显。值得注

意的是今年1月份,由于原油价格上涨,而国内成品油价格未作调整,炼油价

差环比下降明显,可见油价上涨对炼油企业的影响可能较为负面,当然炼油业

同比仍增长了18%,可继续谨慎看好。

对于纯化工业的企业,影响其效益的关键是石脑油与中下游石化产品的价

差,石脑油,又名化工轻油,是炼油的产品、但却是化工的主要原料。各主要

石化产品与石脑油的差价在2002年下半年以来,逐季增长明显,2003年1月,

继续保持明显增长的态势,所以,目前可看好纯化工业务的盈利前景。值得注

意的是,齐鲁石化主营产品聚乙烯(HDPE、LDPE等)的化工价差在2002年2季

度冲高后,3、4季度持续下降,预计2002年公司业绩将可能出现亏损,但是

2003年1月,聚乙烯等产品的价差水平迅猛增长,预计公司2003年盈利将有明

显改观。

对于综合类石化企业,2002年主要得益于炼油价差的上涨,业绩普遍出现

大幅增长,2003年,预计将主要凭借化工毛利的提升,来推动盈利水平继续增

长。2002年,上海石化与扬子石化,分别大幅扩张了炼油产量与乙烯产量,大

幅增长的产能,不仅会带来商品量的增长,而且降低了单位成本,提升了毛利

水平。所以,上海石化、扬子石化等综合类石化股今年的盈利前景可继续看好

西方经验油价升不一定带动股价升

申银万国证券研究所 李晨

为了研究油价上涨对石油股的影响,我们选取20年内3次油价主要的上涨

阶段:“1990年6-10月”、“1999年1月到2000年9月”与最近的“2002年1月

-2003年1月”。

我们将上述三个时间段按照原油价格涨幅的中间值,分别分为“低位上涨

段”与“高位上涨段”两段,例如,将1999年1月到2000年9月的持续大幅上涨

阶段,以涨幅中间值23美元/桶价格分为“低位上涨段”(即从11美元涨到23

美元)与“高位上涨段”(即从23美元再涨到35美元)两段。

现将这6个上涨阶段的原油价格涨幅,以及英国与美国市场石油股指数的

绝对收益率与相对收益率水平,分别列于下表。我们认为上涨中的石油价格与

石油股价格存在以下两条简单的规律,即推动石油股价格的是“原油价格变化

率”而非油价本身,此外,不同的市场环境下,石油价格对石油股价产生的影

响也会不同。

原油价格变化率决定石油股价

在上述三个油价上涨阶段中,不论英国市场,还是美国市场,不论是绝对

涨幅,还是相对涨幅,“低位上涨段”对应的石油股指数表现,均优于相应的

“高位上涨段”。此结果表明,影响石油股指数收益率的主要是———“原油

价格的变化率”而非实际的原油价格数值。这一点,在比较石油股指数的绝对

涨幅中更为明显,比如在上表的2组中,低位上涨段与对应的高位上涨段相比

,前者的原油价格涨幅是后者的两倍,与英美石油股指数绝对涨幅对应的比例

相近,均为2倍左右。

当油价高于28美元/桶以上,英美市场石油股指数普遍出现“滞涨”。比

如1990年的8-10月,以及2002年的11月至今,均出现原油价格在30美元/桶以

上继续冲高的过程中,石油股指数却出现“滞涨”的情况,如果原油价格高位

震荡中出现阶段性回调,出现负的变化率,石油股指数将会随之下跌。

市场环境的影响

不同的市场环境,石油股跑赢大盘的表现也不同。

牛市中,油价大幅上涨,轻易的推动石油股跑赢大势,以2组数据为例,

其中“低位上涨段”由于更高的变化率,石油股指数相对涨幅是“高位上涨段

”的3倍(超过变化率倍数);

在熊市或弱平衡市中,只有油价处于“低位上涨段”时,才能有效的推动

石油股跑赢大盘。以1组与3组数据为例,“低位上涨段”对应的油股指数相对

表现,要远远强过“高位上涨段”的表现。

只有在“低位上涨段”买进石油股,才能更有效地跑赢大势。也就是说,

在平衡市或熊市中,就算预期油价将大幅上涨,在30美元/桶以上高价区买进

石油股的收益率也比较低。

海湾战争时期油价与英国油股表现

不论从任何角度衡量,与目前“美伊危机”情形最具有可比性的,无疑是

12年前的那次“海湾战争”。

“海湾战争”前后,正是欧美市场的熊市,美国市场标准普尔500指数,

从1990年6月的370点左右,一路下跌至1991年1月海湾战争爆发时的310点,半

年跌幅16%,这一点,不仅与现时欧美股市相近,而且也与中国股市相近,国

内证券市场亦从2002年6月的1700多点,下跌至目前的1450点左右,跌幅也在

16%左右。

所以,分析1990-91年间的那次“海湾战争”前后石油股指数的收益率情

况,对中国市场具有一定的参考意义。

为了研究具有一定的可比性,我们选择英国的石油股指数作为研究对象。

我们设分别在1991年1月17日“海湾战争”爆发前的一周、半个月、一个月

或是三个月、半年等时点买入英国石油股指数,并且分别持有到1991年的1月

10日或者1月24日,即在战争爆发前后各一周的时点上,卖出石油股指数。

研究上表,有两点参考较有价值:买入时机宜早不宜晚。只有在开战前6

个月以前,即在1990年7月底前,买入石油股指数,可以获得相对大盘为正的

收益率,而在战前3个月到战前一周买入石油股指数,其绝对与相对的收益率

均为负数;介入时,油价水平宜低不宜高。

伊拉克的产量增长将改变世界石油供需关系 单位:万桶/日

平均增速% 2003F 2004F 2005F 2006F

82-01 92-01

世界需求 1.14 1.46 7750 7860 8050 8250

世界供给 1.16 1.47 7600 7720 7950 8080

伊位克产量* 150 300 500 750

预计世界供给富余* 0 160 400 580

美伊战争三种预期对油价的影响 单位:美元/桶

情形 概率 未来3-5年油价运行区间 油价中枢

A 战争没有发生 25% 18-24 21

B 战争了,但美国没赢 5% 22-28 25

C 战争了,但美国赢了 70% 17-21 19

平均期望 17-21 19.8

2002-2006年布伦特原油均价预测 单位:美元/桶

2002F 2003F 2004F 2005F 2006F

原油均价区间 24.9 20-23 17-21 16-20 18-22

四家油股基本情况

名称 代码 简要点评

辽河油田 000817 公司总股本11亿,流通股本2亿,年原油产量在80万吨左右,所

产原油油质偏低,国际参考油价为印尼杜里原油.2001年EPS

为0.32元,2002年预计为0.38元,同比增长18%,由于目前油价

水平远远高于2002年1季度的水平,预计公司今年1季度业绩

同比仍有明显的增长

中原油气 000956 公司总股本8.16亿,流通股本2.04亿,年产原油60万吨左右,

所产原油油质较高,国际参考油价为印尼米纳斯原油.2001年

EPS为0.624元,预计2002年基本与上年持平.预计公司今年1

季度业绩同比明显增长,而全年业绩同比下降

石油大明 000406 公司总股本3.64亿,流通股2.66亿,年产原油约40万吨,所产

原油油质适中,国际参孝油价为印尼辛塔或米纳斯原油。

2001年EPS为0.55元(送股摊薄后),预计2002年基本与上年持

平或略低.1季度与全年判断同上

中国石化 600028 公司总股本867亿,流通股A股28亿,年产原油3800万吨,而且

具有1.3亿吨/年原油加工能力.原油总体品质中等,国际参考

油价为印尼辛塔原油.2002年业绩预计为0.165元/股,2003年

预计将受益于化工毛利的上升,业绩同比增长10%左右

近20年内油价涨幅较大阶段英美油股指数的表现

组别 时间阶段 原油价 油价 英国市场指标涨幅% 美国市场指标涨幅%

格起止 涨幅% 大盘 油股指 油股指 大盘 油股指 油股指

数绝对 数相对 数绝对 数相对

1低 90.6-90.8 15to28 81 -6.9 8.3 15.2 -7.5

1高 90.8-90.9 28to41 46 -9.7 -8.7 1 -5

2低 99.1-99.10 11to23 110 4.8 25.4 18.6 -4.4 12 6.7

2高 00.1-00.9 23to35 55 5.8 11.2 6.5 5.5 6 2.5

3低 02.1-02.5 20to26 30 -0.6 7.9 8.3 -6 6.2 12.5

3高 02.5-03.1 26to32 23 -27 -29 -2 -16 -17 -1

注:以上六个时间段,最近20年来主要的几次油价上涨阶段,其中时间阶段1

和2为海湾战争时期;原油价格指布仑特原油价格,油价涨幅指对应时间阶段内

的涨幅

买入点 开战后一周卖出 开战前一周卖出

油股指 油股指 大盘指 油价 油股指 油股指 大盘指 油价

数绝对 数相对 数变动% 变动 数绝对 数相对 数变动% 变动

收益率% 收益率% 收益率% 收益率%

战前一周 -4.5 -3.5 -1 -22

战前半月 -9.2 -2 -7 -23 -4.9 -3.8 -1.1 -1.3

战前1个月 -7 -3 -4 -25 -2.7 0 -2.7 -4.7

战前3个月 -8.5 -8.5 0 -46 -3.9 -5 1.2 -27

战前6个月 -12.1 2.6 -15 18 -6.7 7.6 -14.3 52

注:上表设在1991年1月17日海湾战争爆发前不同的时间点买入英国石油股指

数,并分别在开战争前后一周卖出石油股指数,对应的指数收益率水平,并且包

括石油股的分红

壳牌加油站和中石油,中石化相比较谁家的油好呢?

谁家油好?这实际上是一个非常不专业的问题,也是一个“公说公有理 婆说婆有理”的问题。

中石油和中石化,作为国内石油化工行业的中坚力量,都有从勘探开发、到输储运、炼油化工、终端销售等全过程、全产业链的布局。

中石化在沿海的炼油化工企业布局较多,充分利用了进出口的海运便捷优势,所以原油大多以进口的中东、非洲、美洲、俄罗斯等为主,比较杂乱、比较丰富多彩。而中石油在国内勘探开发任务要重一些,主要以国产和东北亚地区的进口原油为主。

它们原油的来源地有所不同,原油的天然品质也不尽相同,从而导致加工工艺、加工难度、加工成本、以及加工产品品质确有差异,但都是符合国家标准的合格产品。

而壳牌是国外的企业,虽然在国外它也是产业链齐全完整,但在国内的炼油化工布局比较少,因而大多以成品油进口为主,也有一大部分是在当地购销售的,也就是说它在国内是以终端销售为主的布局。

这就是它们之间的相同与不同之处吧。

所谓的油好我们可以从3方面去理解,一方面是价格更合理,另一方面是质量更好,再一个是要考虑便利度。

至于壳牌加油站和中石油、中石化相比,哪家的成品油更好?我个人认为壳牌加油站总体来说会更好一些,我们可以从价格,油品质量以及便利度这三方面去对比一下。

1、价格。最近一段时间因为国际原油价格下跌,我国国内的成品油价格也相应跟着下降。但是目前我国有不同类型的加油站,比如国有企业加油站,包括中石油,中石化,中海油这些;还有一些是外资加油站,比如壳牌、道达尔;此外还有大量的民营加油站。

目前不同类型的加油站其价格差距相对来说还是有点大的,从整体来说,目前中石油中石化的成品油价格相对会比较高一些,而一些外资油站以及民营加油站的价格相对比较低一些。

我们以北京为例,同一个区域经过打折之后,壳牌的油价大概是4.3元每升,而中石油的油价大概是4.32~4.4之间,可见中石油的92#成品油价格相对比较高一些。

但在95号汽油上,壳牌的油价明显要比中石油中石化更高一些,比如在北京朝阳区,壳牌的油价大概是5.86元,和对应的中石化的油站只有5.45元左右。

所以从价格的角度来看,壳牌跟中石油中石化总体来说应该差不多一个水平的,壳牌的价格甚至会比中石油中石化更高一些。

2、油品质量。从整体来说,目前国内品牌成品油质量最好的是中石化,其次是中石油。但从广大网友的反应来看,有网友反映壳牌的油更耐烧,而且动力更足。

因为深圳这边没有壳牌的加油站,所以我自己也没有加过,我也不好做判断,但从北京一些网友的反应来看,壳牌的总体质量应该会比中石油中石化好一些。

当然不论是中石油中石化还是叫壳牌,实际上他们的成品油都是在中国生产的,其中石化,中石油有自己的炼油厂,而壳牌大部分成品油都是跟地方一些炼油厂合作。

而壳牌的油质之所以比中石油中石化更好些,这里面最关键的就是它里面的添加剂。

3、便利度如果从便利度的角度去考虑的话,那中石油中石化肯定是当之无愧的排在前两位,目前中石油中石化的油站网点可以说是无孔不入,这两大油企的网点数量差不多占到我国油站一半以上的比例。

中石油中石化的网点不论是大城市还是偏僻的乡村,基本上都能够找到。而相对来说,目前壳牌的网点主要在一些大城市。所以从便利度的角度来看,肯定是中石油中石化更好。

综合以上各种因素之后,具体是中石油中石化的更好,还是壳牌的更好?我觉得要看不同的地区,对于有壳牌网点的城市,我个人认为壳牌总体会好一些。但是对那些没有壳牌加油站网点的地方来说,大家也只能加中石油或者中石化的油,你总不可能跑到很远的地方去加壳牌的油吧?

个人认为性价高的才是好汽油。始终汽油是有国家标准,只要符合国家标准的汽油就可以了。如果是豪车的话,那么确实需要中石化这些大企业的油,只不过相信绝大部份都是使用10多万的 汽车 ,这种车一般92#都可以满足,这个时候就只需要选择便宜就得了。

现在很多油站都有优惠打折,但最少的应该就是中石化。

在东莞这个地方,打折最厉害的就是一些民营油站,但个人更喜欢的就是中海油,因为优惠很好,92#汽油来说直接优惠9毛,而办卡的话还有3毛返现。加92#的话就是4.35元一升,这是在东莞见过最便宜的油,只不过中海站的站点确实很少,并没有中石油及中石化这么多网点。

只不过现在个人只要路过中海油,个人基本上就会加满油,始终太便宜了。

这几家的油品差别很小。

壳牌石油在中国,是与延长石油合作生产的,所以与国外的壳牌油品也是没有可比性的,国内壳牌加油站的油品与“三桶油”其实差不多。

壳牌加油站[赞][赞][赞]

我在2005年前在中石化加油站打过工。

中石化一直以来都是以地方石油公司管理经营。从上到下都是拿工资的(待遇由级别和打工性质区分),油品配送由公司统一配送。

柴油的颜色呈绿色,透明度高、味道不刺鼻。汽油的颜色呈金**,透明度高、味道闻着蛮舒服的。

在油品数量上,基本上做到保质保量。

这么多年了,现在的具体情况也不太清楚,不能胡言乱语。

个人感觉壳牌加油站本身不可能生产成品油。那他的油从哪来呢?答案基本就有了吧[捂脸]

本人认为应该支持国企、支持国货,中石油、中石化的油都可以,相对来说,普遍认为中石化的油比中石油好些,但本人感觉都差不多,差别不大。

好像觉得壳牌加油站的油品不怎么的!中石油中石化还可以。

中石化。

巴西原油价格是全球最高的,那美国为何还要抢购?

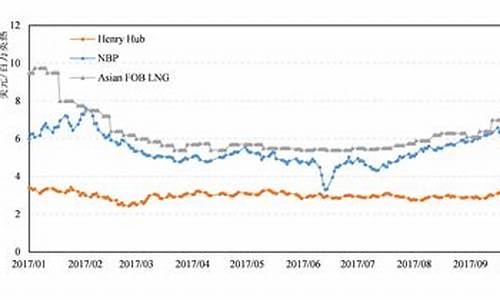

今年对全球能源市场来说是动荡的一年,肺炎疫情和2020年3月的油价暴跌导致市场陷入混乱,北美基准油价西德克萨斯中质原油(WTI)历史上首次跌至负值区域。这些,加上更严格的燃料含硫量的出现,促使全球石油行业发生了一场震荡,并改变了传统的定价方式。

低硫原油在亚洲炼油商中的受欢迎程度正在稳步上升。这是一个需要理解的重要趋势,因为它造成了这样一种局面,即许多重质和特重含硫原油,如加拿大油砂和委内瑞拉发现的原油,可能会比预期更早成为搁浅资产。随着亚洲对低硫原油的需求飙升,低硫原油与国际基准布伦特原油之间的价差也达到了历史最高水平。

马来西亚原油一度是全球最贵原油马来西亚的塔皮斯(Tapis)级原油产于马来西亚半岛附近的海域,长期以来一直被认为是世界上最昂贵的原油。Tapis的轻质(API重要度为42.7度)和极低的含硫量甜度(仅为0.04%)使其成为炼制高质量汽油、柴油和其他燃料的理想原料。

而近期塔皮斯的受欢迎程度似乎正在下降,目前的交易价格比布伦特原油低7%,这可以用亚洲炼油商对其他优质原油品级的需求不断增长来解释。今年早些时候,一些意想不到的竞争者挑战了Tapis作为世界上最昂贵的品牌的地位。

到2020年9月,澳大利亚重质低硫原油文森特和梵高的价格高于塔皮斯,尽管API重要度分别为18.5度和17度,硫含量分别为0.55%和0.37%。

正如Oilprice的维克托·卡托纳(Viktor Katona)解释的那样,这是因为它们的调合实用以及分别为零下17摄氏度和零下15摄氏度的极低倾点。倾点是原油的一个重要但往往被忽视的特性。这是原油在重力作用下冷却时流动的最低温度,超过这一温度后,原油会变成固态,不会流动,因此无法通过管道储存或运输。

倾点表示原油混合物中的石蜡含量,因为石蜡体积越大,倾点越高。石蜡含量高是炼油商不希望看到的特征,因为它增加了原油加工的难度和成本。文森特和梵高原油的倾点极低,因此石蜡含量也很低,这进一步解释了它们受欢迎程度的飙升。

巴西原油夺取全球最贵原油桂冠有迹象表明,两个巴西原油品级可能夺得全球最昂贵原油的桂冠。自IMO2020实施以来,对巴西卢拉(Lula)和布齐奥斯(Buzios)原油品级的需求激增,IMO2020将船用燃料的含硫量限制在0.5%(质量比)。

卢拉和布齐奥斯原油品级产自巴西近海盐下油田,这两种原油均为中质低硫原油,API重要度分别为29度和28.4度,低硫含量分别为0.27%和0.31%。卢拉和布齐奥斯还拥有约9摄氏度的低倾点,这表明石蜡含量较低,与许多其他原油混合物相比,这些石蜡与低金属含量结合在一起,使它们更便宜,更容易提炼成高质量的汽油、柴油和其他燃料。

这解释了亚洲炼油商对卢拉(Lula)和布齐奥斯(Buzios)需求飙升的原因。截至2020年9月底,巴西成为中国第三大原油供应国,而2018年排名第六。2020年9月,巴西国家石油公司(Petrobras)报告称,原油日出口量达到创纪录的100多万桶,其中大部分运往中国。

不仅中国在抢购巴西原油,美国、西班牙、葡萄牙和荷兰等其他国家的需求也在激增。其他亚洲国家(尤其是印度)的炼油商已表示,他们希望增加巴西中低硫原油等级的进口。

对巴西中低硫原油的强劲需求和不断增长的需求将推高其价格,卢拉和布伦特之间的差距在过去一年里已经显著缩小。

根据Oilprice的数据,卢拉的交易价格比布伦特原油高出4%,或者说每桶高出近2美元。卢拉的售价比塔皮斯高出8.5%,相当于每桶高出约3美元。而由于近期需求强劲,卢拉和布伦特原油之间的价差可能会进一步扩大,特别是如果来自亚洲的需求依然强劲的话。此外,据巴西国家石油公司(Petrobras)(如卢拉)称,在中国,Buzios的价格高于布伦特原油。

虽然北美地区的炼油能力在全球所有国家中都是最大的,其中很大一部分配置在更便宜的重质含硫原油等级上,但中国、印度和其他亚洲国家的炼油能力总和远远超过了北美。这些炼油厂中的大多数都是为加工更轻、含硫量更低的原油而设计的,这意味着对巴西低硫原油品级的需求不仅将保持强劲,而且还会继续扩大。

这就解释了为什么巴西的盐前产量持续扩大,尽管整体原油产量下降,因为不经济的非盐前、浅水和陆上油井因定价环境困难而被关闭。2020年9月,巴西盐下石油日产量平均达到2586626桶,比去年同期增长了13%。

这使得盐前原油产量占巴西碳氢化合物总产量的70%,而一年前这一比例为61%。生产卢拉和布齐奥斯原油的Tupi和Buzios油田加起来占巴西盐前石油产量的72%。

巴西国家石油公司(Petrobras)是盐前石油产量不断增长的主力军,2020年第三季度,该公司盐前作业的平均日产量为165万桶,这几乎比去年高出21%,占巴西盐前总产量的62%。

巴西国家石油公司正大举投资于布齐奥斯(Buzios)油田的增产活动,以提高这种极受欢迎的低硫中型原油的产量。对卢拉和布齐奥斯石油等级的强劲需求,再加上它们相对于布伦特原油的溢价,以及预计2021年油价将回升,将提振巴西石油收入和巴西国家石油公司的利润。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。